El segundo año de la gestión Milei volvió a mostrar un superávit fiscal primario que ascendió a 1,4% del PBI. Pese a que la eliminación del impuesto PAIS implico una pérdida de recaudación de aproximadamente 1% del PBI, el Gobierno se mantuvo solvente en el plano fiscal y lo consolida como uno de sus principales activos. De cara a 2026, el presupuesto prevé un superávit levemente superior de 1,5% del PBI, mientras que el FMI en su última revisión sugiere aumentarlo a 1,6% del PBI. Sin embargo, luego de una muy fuerte reducción del gasto público, especialmente a lo largo de 2024, el margen para seguir reduciendo las erogaciones parece irse acotando de no mediar reformas de estructurales. Así, la mejora en las cuentas públicas deberá venir asociada de una mayor recaudación a partir del crecimiento de la economía y de mejoras en el sistema tributario, cuya reforma se espera ingrese al Congreso en los próximos meses.

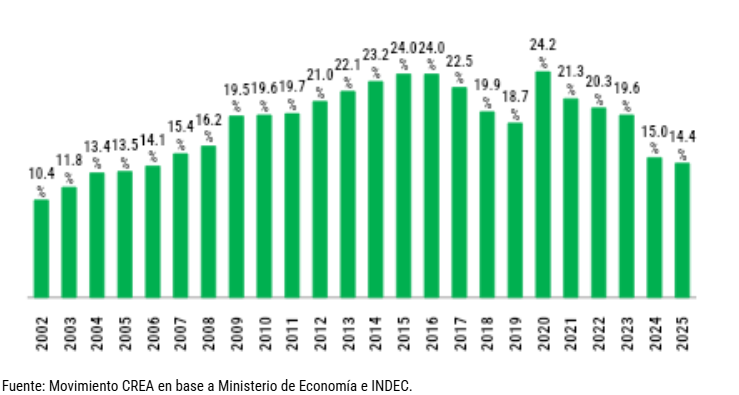

Gasto primario nacional – en % del PBI.

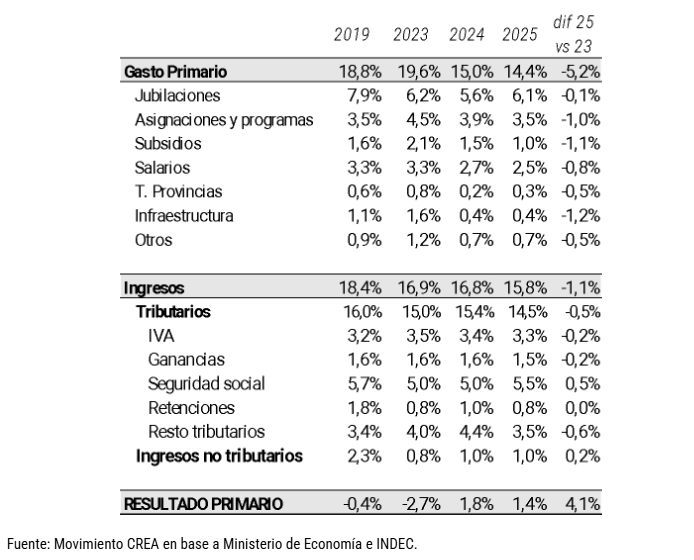

| Más en detalle, el Gobierno redujo 5,4 puntos del PBI el gasto publico nacional desde el momento de asumir y volvió a ubicarlo en niveles similares a los de 2006. En comparación con 2024, la reducción se dio prácticamente en todas las partidas del gasto. En términos del PBI, los mayores recortes cayeron sobre la inversión en infraestructura (1,2% del PBI), los planes sociales más discrecionales (1% del PBI) y los subsidios a las tarifas (1,1% del PBI). Es interesante que las partidas destinadas a jubilaciones se recuperaron respecto a 2024 y se encuentran solo 0,1% del PBI por debajo de los modestos niveles de 2023. Completando el cuadro, las transferencias discrecionales a provincias se redujeron en 0,5% del PBI y el gasto en salarios públicos 0,8% del PBI. A diferencia de otros episodios donde se redujo el gasto en salarios del estado nacional, la dinámica esta vez no responde únicamente a la licuación de los salarios, que de todas formas cayeron 14,4% en términos reales desde nov-23, sino también a la baja del empleo público. En efecto, según reporta el INDEC hay 61 mil empleados menos en la administración pública nacional que en noviembre de 2023 (18% del personal). Sin embargo, de cara al 2026 parece difícil seguir reduciendo el gasto público. De hecho, así lo contempla el propio presupuesto que estima un leve aumento de 0,2% del PBI en el gasto primario. Sin aceleración inflacionaria ni una reforma explicita en el sistema de pensiones, no habrán contracciones adicionales en el gasto en jubilaciones (42% del gasto primario). Incluso, la baja del ritmo inflacionario tiende a propiciar una recuperación en el haber jubilatorio y, por lo tanto, en las erogaciones. Por otra parte, las transferencias discrecionales a provincias suelen ser una variable de negociación en años de intensa actividad en el Congreso por lo que, con la reforma tributaria y laboral en el horizonte, es esperable que el Gobierno deba ceder y aumentar esas partidas que hoy son menos de la mitad de los niveles de, por ejemplo, 2017. Algo similar ocurre con la obra pública, hoy en niveles históricamente bajos, solo 0,4% del PBI, que evidentemente no pueden mantenerse indefinidamente. Así, en el margen el Gobierno va a tener un panorama menos holgado del lado del gasto. Ingresos y gastos del estado nacional – % del PBI |

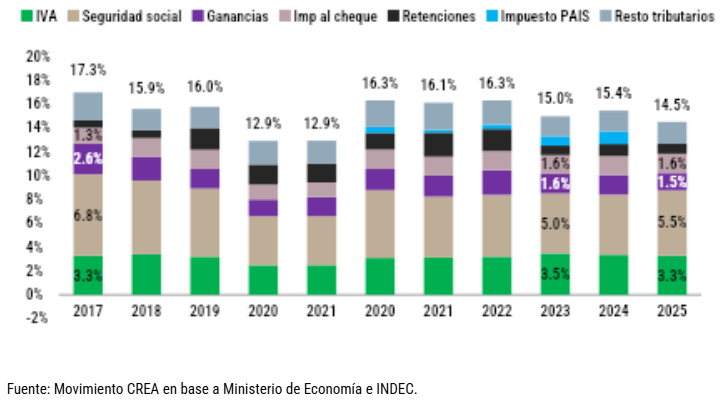

| De esta manera, para mantener o ampliar la consolidación fiscal, los ingresos tributarios deberán crecer en términos del PBI lo cual no necesariamente implica un incremento de las alícuotas. En efecto, pueden haber ganancias de eficiencia en la recaudación de los tributos, esta por verse si la reforma que próximamente ingresara al Congreso contiene reformas en esa dirección. Adicionalmente, la progresiva recuperación de la actividad económica y de los salarios en un año que, se supone, más estable en un contexto de menor tensión política, debería propiciar la recuperación de algunos gravámenes puntuales. Mas en detalle, en paralelo a la crisis económica y la retracción del salario privado formal (21%) que se dio desde fines de 2017, la recaudación de la seguridad social paso de 6,8% a 5,5% del PBI. Siguiendo una trayectoria similar, la recaudación de ganancias paso de representar 2,6% del PBI a 1,5% del PBI. Es decir, hay margen para una cierta mejora en la recaudación aún sin mediar cambios en las alícuotas. Así lo prevé el presupuesto, que contempla un incremento en los ingresos tributarios de 0,3% del PBI. Incluso, ese proceso ocurrió en alguna medida durante 2025 cuando la recaudación tributaria nacional paso de 14,3% del PBI en 2024, quitando de la comparación al impuesto país que fue eliminado, a 14,5% del PBI en 2025. Ingresos tributarios nacionales – % del PBI |

En suma, luego de un muy fuerte ajuste en 2024 las cuentas fiscales continuaron sin grandes cambios en 2025 y, probablemente, también lo hagan en 2026. El Gobierno eligió sus batallas legislativas para 2026, la reforma tributaria y la laboral. Posiblemente, reformas más sensibles como la previsional, la asistencia social y la relación con las provincias quedaran pendientes para un eventual segundo mandato. En este contexto, con una capacidad limitada para poder seguir bajando el gasto público, es esperable que las rebajas impositivas que se sigan otorgando sean limitadas y se vayan dando en la medida que la situación del fisco lo permita. Así, estimamos que las retenciones continuarán disminuyendo gradualmente, pero las autoridades mantendrán la discrecionalidad en cuanto al timming y la magnitud que, en última instancia, dependerá de la evolución de la actividad económica y del resto de la recaudación que parecen tener perspectivas favorables en un 2026 que se perfilaría menos volátil en materia financiera y cambiaria.